와인을 마시는 사람이 늘어나고 와인 시장이 커지면서 와인 가격에 대한 의문과 오해 역시 커지고 있다. 이는 어찌 보면 당연하지만, 기자를 포함해 문제를 제기하는 사람들이 사실에 근거하지 않고 단편적인 부분과 잘못된 숫자를 이용하여 사실을 과장하거나 왜곡하는 경우가 있어 아쉽다. 수입사가 소비자 가격을 수입원가의 몇 배로 책정해 폭리를 취한다, 혹은 주세 때문에 와인 가격이 낮춰지지 않는다 등의 이야기는 언론에 단골로 등장한다. 물론 시장의 성장과 유통환경의 변화에 따라 제기될 수 있는 문제이긴 하지만, 이것이 과연 합리적인 문제제기인지 그리고 이러한 문제가 올바르게 다뤄지는지 곰곰이 따져봐야 한다.

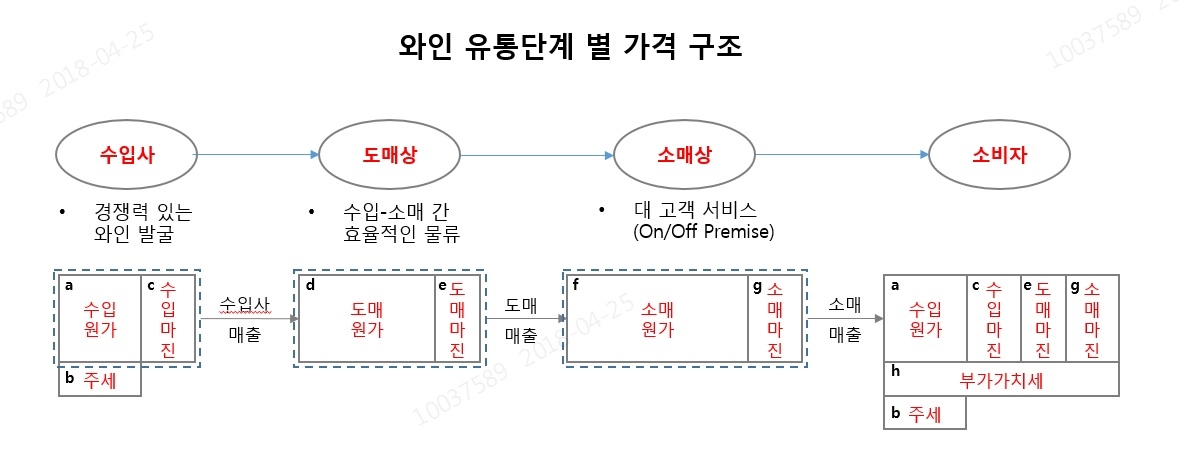

전 세계 대부분의 주류 시장과 마찬가지로 우리나라 역시 수입사 → 도/소매상 → 소비자의 3단계 유통구조를 가지며, 수입사와 도/소매상은 서로 겸업할 수 없다(단, 수입사가 별도의 도/소매 사업자를 내고 도/소매 활동을 벌이는 것은 가능). 이 때 수입사의 역할은 좋은 품질의 와인 발굴하여 저렴한 가격으로 수입하는 것이고, 도매상은 다양한 수입사와 전국에 산재한 수많은 소매상을 연결하여 효율적인 물류 기능을 담당하는 것이며, 소매상은 고객에게 편리한 서비스를 제공하는 역할을 수행한다. 이런 활동에 필요한 비용과 최소 이익은 각 단계의 원가에 마진을 붙여 확보하고 최종적으로 소비자는 이에 대한 비용을 지불하여 이국 만리 와인 산지에서 생산된 수많은 와인을 집이나 레스토랑 등 내가 원하는 장소에서 마실 수 있는 것이다.

와인 가격은 아래 그림과 같이 각 유통 단계별로 원가에 마진과 세금이 붙는데, 최종적으로 소비자가 지불하는 와인 가격은 수입원가 + 수입마진 + 도매마진 + 소매마진 + 주세 + 부가가치세로 구성된다.

분석을 위해 적용한 수치는 다음과 같다. 우리나라 주세는 33%(주류세 30%와 이에 대한 10%의 교육세)로 와인의 수입원가에 붙고, 부가가치세는 최종 소비자 구매가격에 10%가 적용된다. 금융감독원에 제출된 국내 상위 5개 회사의 2017년 외부 감사 보고서에 따르면, 회사에 따라 40%에서 57%로 차이는 있지만 5개사 평균 마진은 매출액의 약 44%다(44%의 수입사 마진 중 41%는 판매관리비로 사용되고 영업이익은 약 3%에 불과하다). 중간 도매상과 소매상의 경우 사업 형태가 다양하고 와인 수입사처럼 확보 가능한 통계자료가 별로 없는데, 여러 자료를 토대로 도매상 마진 15%, 소매상 마진 30%로 추산하였다.

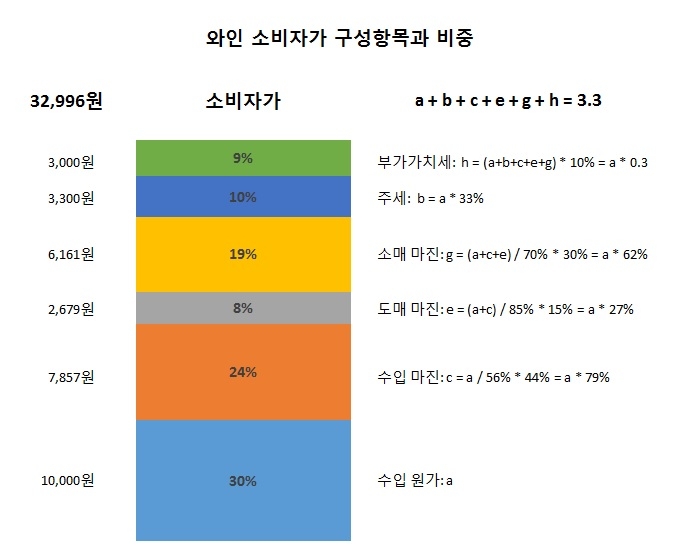

와인의 최종 소비자가격을 100로 볼 때 수입원가가 30%, 유통 마진이 51%, 세금이 19%를 차지한다. 즉 일반적인 3단계의 유통 채널을 거쳐 소비자가 와인을 구매할 경우 수입원가가 1만원인 와인의 최종 소비자가는 수입원가의 약 3.3배에 해당하는 32,996원이다(물론 이는 평균수치로 유통 단계별 사업자의 마진 폭과 유통 단계 흐름에 따라 차이가 발생할 수 있다). 2L 이하 병입 와인(750ml 기준)의 우리나라 평균 수입단가는 8,604원이니(출처_무역정보통계시스템) 평균적인 소비자가는 28,390원이 될 것이다. 따라서 “와인의 소비자가격이 수입원가의 3.3배”라는 수치를 들이대며 와인 가격에 거품이 너무 많다고 불평하는 것은 각 유통단계의 종사자들이 창출하는 가치를 감안하지 않은 일차원적 사고와 주장에 불과하므로, 합리적인 소비자라면 이런 시각을 경계할 필요가 있다.

와인 가격이 낮아지려면 유통구조의 변화도 필요하고 세금정책의 현실화도 뒤따라야 하며, 각 유통 단계별 시장 참여자들의 가치창출 활동이 생산적이 되어야 한다. 만약 각 단계별 참여자들이 생산성을 높여 10%의 비용을 절감할 수 있다면 와인 소비자 가격에는 어떤 변화가 있을까? 예를 들어 수입원가를 10%를 절감한다든가 주세가 10% 인하되어 33%에서 29.7%로 바뀌거나 혹은 유통 마진이 10% 절감되어 수입 마진은 44%에서 39.6%, 도매 마진은 15%에서 13.5%, 소매 마진은 30%에서 29.7%로 변할 경우 소비자가격에 미치는 영향력은 각각 다를 것이다.

| 수입 원가 | 수입 마진 | 도매 마진 | 소매 마진 | 주세 | |

| 10% 절감 시 소비자가 인하 폭 | -10.0% | -3.9% | -1.2% | -2.1% | -1.1% |

| 상대적 크기 (주세=1) | 9.1배 | 3.6배 | 1.1배 | 1.9배 | 1.0배 |

10%의 절감이 각 유통 단계별로 동일한 노력을 요구하는 기준이라고 가정하면 소비자가격 인하에 가장 큰 영향을 미치는 부분은 아무래도 와인 수입사의 수입 원가와 수입 마진에서 찾을 수 있으며 그 다음으로 소매 마진과 도매 마진 그리고 주세 순이다. 이런 이유로 정책 입안자 입장에서 주세 정책보다 3단계 유통 구조의 개혁과 유통 단계 별 사업자 간 경쟁 확대를 통해 비용 절감을 유도하는 것이 더 효과적이라고 보는 것도 일리 있는 시각이다.

유통 사업자가 생산성 이상의 초과 마진을 확보함으로써 와인 가격이 상승하는 현상은 우리 소비자가 경계해야할 부분이지만, 적합한 마진과 유통을 거친 와인 가격과 이들의 가치 창출 활동을 인정해야 한다. 다음 칼럼에서는 과거의 와인 전문 매장 중심에서 오늘날 대형마트 중심으로 변한 유통구조가 최종 소비자가격에 미친 영향을 살펴보고, 온라인 와인 유통이 도입될 경우의 가격 인하 효과를 살펴보겠다.

■ 글쓴이_ 이상철

경영학과 마케팅을 전공하고 통신회사에 근무하고 있으며, 보르도 와인을 통해 와인의 매력을 느껴 와인을 공부하며 와인 애호가가 되었다.

중앙대 와인소믈리에 과정을 수료하고 WSET Advance Certificate LV 3 를 취득하였으며 와인 애호가로서 국내 소믈리에 대회에 출전하여 수상한 경력이 있다.

2004년 부터 현재까지 쵸리(chory)라는 필명으로 와인 블로그를 운영하며 개인 시음기와 와인 정보 및 분석적이 포스팅을 공유하며 생활 속의 와인 문화를 추구하고 있다.